El interés simple y compuesto son conceptos fundamentales en el mundo de las finanzas y las inversiones. Comprender la diferencia entre estos dos tipos de interés es crucial para tomar decisiones informadas en cuanto a ahorros, préstamos e inversiones. Exploraremos en detalle cada uno de ellos y sus implicaciones en este artículo.

El impacto del interés en el crecimiento financiero

Abordar la distinción entre interés simple y compuesto es esencial para comprender cómo afectan el crecimiento de las inversiones y las deudas. El interés, en su forma simple o compuesta, puede tener un impacto significativo en el valor final de cualquier transacción financiera a lo largo del tiempo. Es crucial analizar cómo funciona cada tipo de interés para tomar decisiones financieras fundamentadas.

Interés simple: Entendiendo su naturaleza

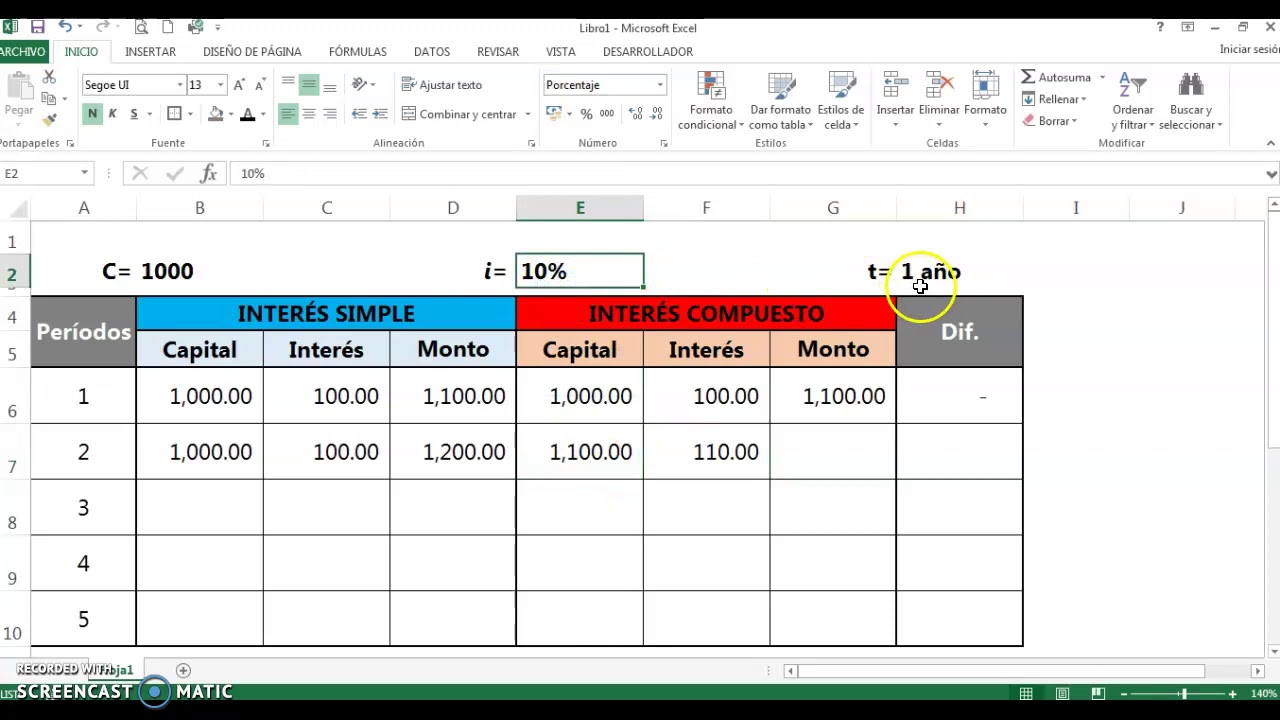

El interés simple se calcula únicamente sobre el capital inicial o principal durante un período específico. A diferencia del interés compuesto, no se aplica a los intereses acumulados en periodos anteriores. Esta forma de interés es más común en préstamos a corto plazo o transacciones financieras simples, y su cálculo es directo y fácil de entender.

La fórmula y el ejemplo del interés simple

La fórmula básica para calcular el interés simple es: Interés = Capital inicial x Tasa de interés x Tiempo (en años). Por ejemplo, si se presta $1000 a una tasa de interés simple del 5% anual durante 3 años, el interés simple sería $1000 x 0.05 x 3 = $150.

Interés compuesto: Explorando su poder de crecimiento

A diferencia del interés simple, el interés compuesto se calcula sobre el capital inicial más los intereses acumulados en periodos anteriores. Este tipo de interés es frecuente en inversiones a largo plazo y ahorros, ya que permite que los intereses generados se sumen al capital inicial, creando un efecto de interés sobre interés que impulsa el crecimiento exponencial.

La fórmula y el ejemplo del interés compuesto

La fórmula para calcular el interés compuesto es: Valor futuro = Capital inicial x (1 + Tasa de interés)^Tiempo. Por ejemplo, si se invierte $1000 a una tasa de interés compuesto del 5% anual durante 3 años, el valor futuro sería $1000 x (1 + 0.05)^3 = $1157.63.

Comparando el crecimiento financiero bajo ambos tipos de interés

Al comparar el crecimiento financiero bajo interés simple y compuesto, se vuelve evidente que el efecto del interés compuesto es exponencialmente mayor a medida que avanza el tiempo. A pesar de tener la misma tasa de interés, el capital crece de manera más acelerada con el interés compuesto debido a la acumulación de intereses sobre intereses.

El factor tiempo y la ventaja del interés compuesto

El tiempo juega un papel crucial en el impacto del interés compuesto. Cuanto mayor sea el período de inversión, mayor será la diferencia en el valor final entre el interés simple y compuesto. Esta es la razón por la cual se anima a empezar a invertir lo antes posible para aprovechar al máximo el crecimiento potencial a largo plazo.

Aplicaciones prácticas en préstamos e inversiones

Tanto el interés simple como el compuesto tienen aplicaciones prácticas en el mundo real, especialmente en el ámbito de los préstamos e inversiones. Comprender cuál es más beneficioso en determinadas situaciones puede ayudar a tomar decisiones financieras más inteligentes y aprovechar al máximo el dinero.

Decisiones informadas en préstamos

Al solicitar un préstamo, es importante evaluar si el interés simple o compuesto favorecería la situación financiera. En general, los préstamos a corto plazo suelen ser más convenientes con interés simple, mientras que los préstamos a largo plazo pueden resultar más ventajosos con interés compuesto debido al crecimiento exponencial del capital.

Maximizando el potencial de inversión

En el ámbito de las inversiones, optar por instrumentos que generen interés compuesto puede maximizar significativamente el potencial de crecimiento del capital. Los fondos de inversión, cuentas de ahorro a largo plazo y planes de jubilación son ejemplos de productos financieros que suelen ofrecer tasas de interés compuesto para favorecer el crecimiento del capital a lo largo del tiempo.

Otras consideraciones relevantes

Además de la distinción entre interés simple y compuesto, existen otras consideraciones relevantes que influyen en el crecimiento financiero y la toma de decisiones. Factores como la inflación, los impuestos y la volatilidad del mercado también deben evaluarse para una comprensión integral de las finanzas personales y las inversiones.

El impacto de la inflación y los impuestos

La inflación y los impuestos tienen un efecto directo en el crecimiento real del capital. A veces, el rendimiento nominal de una inversión puede verse reducido significativamente una vez que se aplican los ajustes por inflación y los impuestos, lo que destaca la importancia de buscar inversiones que superen estos factores para mantener el poder adquisitivo.

En resumen, comprender la diferencia entre el interés simple y compuesto es esencial para tomar decisiones financieras informadas y maximizar el potencial de crecimiento del capital. Mientras que el interés simple es directo y fácil de calcular, el interés compuesto ofrece un efecto de crecimiento exponencial a lo largo del tiempo, lo que lo convierte en una opción más atractiva para la construcción de riqueza a largo plazo.