¿Qué es el IVA?

El Impuesto al Valor Agregado (IVA) es un impuesto indirecto que se aplica al consumo de bienes y servicios en la mayoría de los países.

El IVA se calcula sobre el valor agregado en cada etapa de la cadena de producción y distribución de un bien o servicio. Es decir, se aplica sobre la diferencia entre el precio de venta y el costo de producción.

Este impuesto es recaudado por los vendedores y luego debe ser entregado al estado. Generalmente, el IVA está incluido en el precio final de los bienes y servicios que se venden al consumidor.

Existen diferentes tipos de IVA dependiendo del país y de la categoría de bienes o servicios. Algunos países tienen diferentes tasas para bienes de primera necesidad y bienes de lujo. También pueden existir exenciones o reducciones de IVA en ciertos casos, como en la compra de viviendas o en determinados servicios sanitarios.

El objetivo principal del IVA es recaudar fondos para financiar los gastos públicos y contribuir al desarrollo económico del país. Además, este impuesto permite una distribución más equitativa de la carga fiscal, ya que se basa en el consumo y no en la capacidad económica de cada individuo.

En resumen, el IVA es un impuesto indirecto que se aplica al consumo de bienes y servicios. Su objetivo es recaudar fondos para el estado y distribuir de forma equitativa la carga fiscal. Es importante tener en cuenta las diferentes tasas y exenciones que pueden aplicarse según el país y los productos o servicios adquiridos.

¿Cómo se calcula el IVA?

El cálculo del IVA es relativamente sencillo. En general, el IVA se calcula aplicando un porcentaje al precio de un producto o servicio.

El porcentaje del IVA puede variar dependiendo del país y del tipo de bien o servicio. En España, por ejemplo, el tipo general de IVA es del 21%, pero también existen tipos reducidos como el 10% y el 4% para productos específicos.

Para calcular el IVA de un producto, se debe multiplicar el precio del mismo por el porcentaje de IVA aplicable. Por ejemplo, si un producto tiene un precio de 100 euros y se le aplica un IVA del 21%, el cálculo sería el siguiente:

Precio del producto: 100 euros

Porcentaje de IVA: 21%

Cálculo del IVA: 100 euros x 21% = 21 euros

Total a pagar (incluyendo IVA): 100 euros + 21 euros = 121 euros

Es importante recordar que el IVA es un impuesto indirecto que se cobra al consumidor final. Además, en algunas ocasiones el precio que se muestra al público ya incluye el IVA, mientras que en otras ocasiones se muestra el precio sin IVA y se añade al realizar la compra.

En resumen, el cálculo del IVA implica la multiplicación del precio del producto por el porcentaje de IVA correspondiente al mismo.

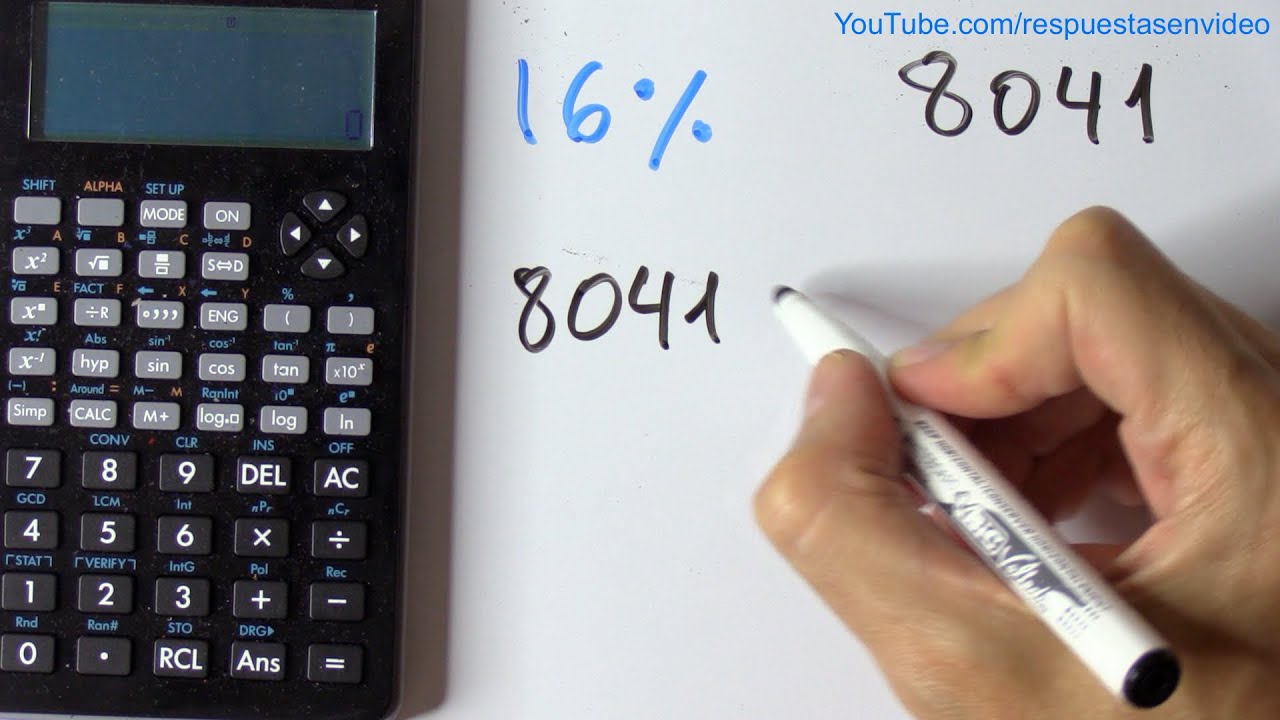

Ejemplo de cálculo de IVA

El Impuesto al Valor Agregado (IVA) es un impuesto que se aplica al valor de los bienes y servicios en la mayoría de países. Su objetivo es gravar el consumo y recaudar fondos para el gobierno.

A continuación, se presenta un ejemplo práctico de cómo calcular el IVA:

Paso 1: Obtén el monto inicial

Supongamos que compras un artículo que cuesta $100 sin incluir el IVA.

Paso 2: Determina el porcentaje de IVA

El porcentaje de IVA puede variar según el país y el tipo de bien o servicio. Para este ejemplo, consideremos un IVA del 16%.

Paso 3: Calcula el monto del IVA

Para determinar el monto del IVA, multiplica el monto inicial por el porcentaje de IVA:

Monto inicial: $100

Porcentaje de IVA: 16%

Monto del IVA = Monto inicial * Porcentaje de IVA

Monto del IVA = $100 * 16% = $16

Paso 4: Calcula el total a pagar

Suma el monto del IVA al monto inicial para obtener el total a pagar:

Total a pagar = Monto inicial + Monto del IVA

Total a pagar = $100 + $16 = $116

En este ejemplo, el total a pagar, incluyendo el IVA, es de $116.

Recuerda que el cálculo del IVA puede variar dependiendo de la legislación fiscal vigente en tu país. Es importante consultar la normativa correspondiente para conocer los detalles específicos.

¡Espero que este ejemplo te haya ayudado a entender cómo se calcula el IVA!

¿Cuándo se aplica el IVA?

El IVA o Impuesto al Valor Agregado es un impuesto que se aplica en la mayoría de los países al consumo de bienes y servicios. En términos generales, se aplica cuando una persona realiza una compra o adquiere un servicio.

En México, por ejemplo, el IVA se aplica al 16% en la mayoría de las transacciones, aunque existen algunas excepciones y tasas diferenciadas para ciertos productos y servicios. Es importante destacar que el IVA se encuentra incluido en el precio final de los bienes y servicios, por lo que los consumidores lo pagan sin necesidad de realizar un cálculo adicional.

¿Cuáles son los casos más comunes en los que se aplica el IVA?

- Compras en tiendas físicas: al adquirir productos en un establecimiento comercial, se suele aplicar el impuesto al momento de realizar el pago.

- Servicios profesionales: actividades como consultorías, asesorías legales, servicios médicos, entre otros, también están sujetos al IVA.

- Compras en línea: muchas tiendas en línea también aplican el impuesto en sus ventas, por lo que es importante revisar el desglose del precio antes de hacer una compra.

- Renta de bienes: alquilando propiedades o vehículos, es probable que el IVA se aplique sobre el monto acordado en el contrato.

Es fundamental tener en cuenta que la aplicación del IVA puede variar dependiendo de la legislación vigente en cada país, por lo que siempre es recomendable consultar las normativas locales.

En conclusión, el IVA se aplica en situaciones de consumo de bienes y servicios, siendo un impuesto que contribuye a la recaudación de los gobiernos y al funcionamiento de los servicios públicos.

¿Qué ocurre si no se paga el IVA?

El Impuesto al Valor Agregado (IVA) es un impuesto que se aplica en la mayoría de los países a la comercialización de bienes y servicios. Si una persona o empresa no paga el IVA correspondiente, pueden ocurrir varias consecuencias legales y financieras.

Sanciones y penalidades

En primer lugar, no pagar el IVA puede resultar en sanciones y penalidades impuestas por las autoridades fiscales. Estas sanciones varían según la jurisdicción y pueden incluir multas, recargos e intereses por el pago tardío. Además, reiteradas omisiones en el pago del IVA pueden llevar a investigaciones e incluso procesos penales por evasión fiscal.

Pérdida de reputación

Cuando una empresa o individuo no cumple con sus obligaciones fiscales, puede generar una percepción negativa en el mercado y entre sus clientes. La falta de pago del IVA puede ser interpretada como una falta de responsabilidad y ética empresarial, lo que puede afectar la imagen y la reputación de la empresa.

Embargos y confiscaciones

En casos extremos, si el monto de IVA no pagado es considerable, las autoridades fiscales pueden ordenar el embargo de bienes o la confiscación de activos para cubrir la deuda. Esto puede llevar a la pérdida de propiedades, cuentas bancarias o cualquier otro activo que tenga valor suficiente para cubrir la deuda tributaria.

Limitaciones en operaciones comerciales

Si una empresa no paga regularmente el IVA, puede enfrentar limitaciones en sus operaciones comerciales. Por ejemplo, algunos proveedores o clientes pueden negarse a hacer negocios con una empresa que tiene antecedentes de incumplimiento en el pago de impuestos. Esto puede generar dificultades para conseguir nuevos clientes, proveedores o financiamiento.

En conclusión, no pagar el IVA conlleva consecuencias significativas, tanto legales como financieras. Es importante cumplir con las obligaciones fiscales para evitar sanciones, proteger la reputación de la empresa y garantizar la continuidad de las operaciones comerciales.