¿Qué es la tasa anual del 20% con capitalización mensual?

La tasa anual del 20% con capitalización mensual es un concepto utilizado en el ámbito financiero para calcular los intereses generados por una inversión o deuda.

Cuando se dice que la tasa anual es del 20% con capitalización mensual, significa que se aplica un interés del 20% anual pero este se divide y se aplica mensualmente.

Utilizando la fórmula de interés compuesto, se calcula el interés mensualmente y se suma al capital inicial para obtener un nuevo capital sobre el cual se calcula el siguiente mes.

Es importante destacar que esta tasa es más favorable para el inversionista o acreedor, ya que al existir capitalización mensual, los intereses generados aumentan de forma más acelerada en comparación con una tasa anual simple sin capitalización.

Por ejemplo, si se invierte una cantidad de dinero a una tasa anual del 20% con capitalización mensual, después del primer mes se agregará un 1.67% (20% / 12 meses) de intereses al capital inicial. En el segundo mes, se calculará el interés sobre el nuevo capital, y así sucesivamente hasta el último mes.

En resumen, la tasa anual del 20% con capitalización mensual permite que los intereses se acumulen más rápidamente a medida que pasa el tiempo, generando mayores beneficios para el inversionista o mayores pagos para el deudor. Es una herramienta utilizada en el ámbito financiero para maximizar el rendimiento de las inversiones o el cobro de intereses.

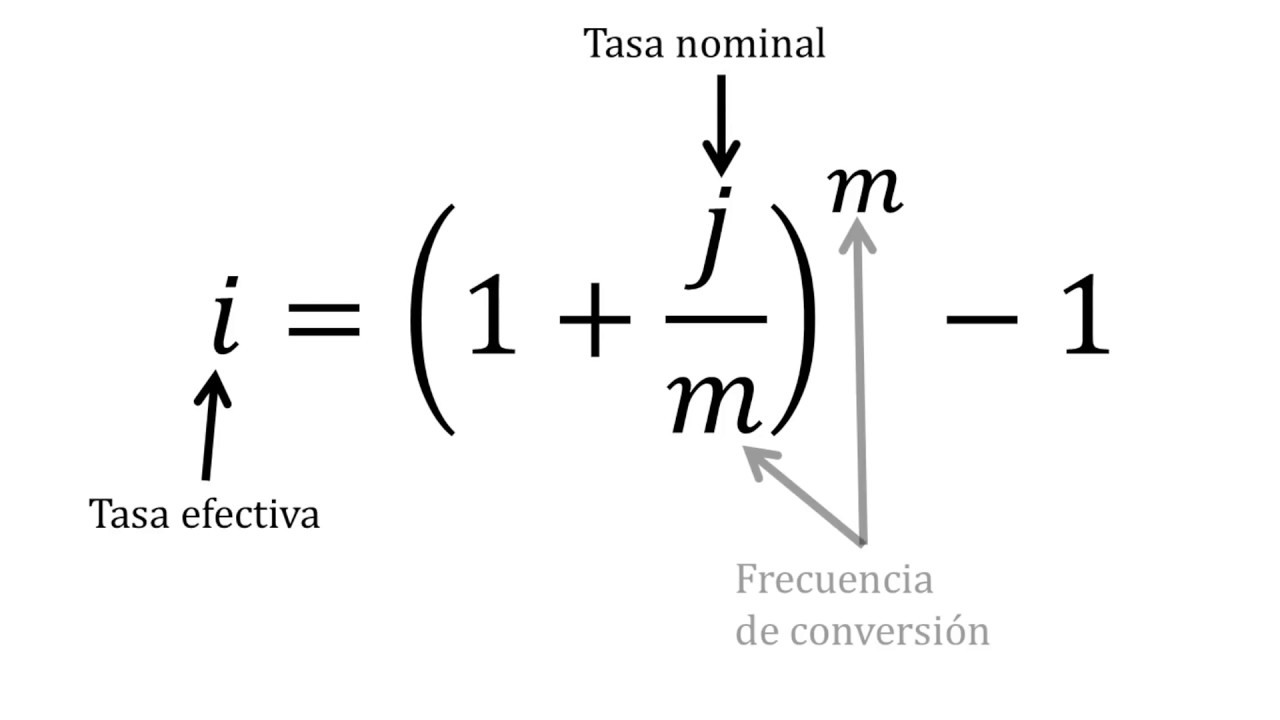

¿Cómo calcular la tasa mensual equivalente?

Calcular la tasa mensual equivalente es un concepto muy importante en el ámbito financiero. Esta tasa nos permite comparar diferentes productos financieros o inversiones que tienen periodos de tiempo diferentes.

¿Qué es la tasa mensual equivalente?

La tasa mensual equivalente es el porcentaje de interés que se aplica a un préstamo o inversión durante un período mensual. Esta tasa nos ayuda a determinar cuánto pagaríamos o ganaríamos en un mes en particular.

Para calcular esta tasa, necesitamos tener cierta información como la tasa anual y el número de periodos en un año.

Pasos para calcular la tasa mensual equivalente

- Obtén la tasa anual: lo primero que necesitamos es tener claridad sobre cuál es la tasa anual que se aplica al préstamo o inversión.

- Divide la tasa anual entre 100: este paso nos permitirá trabajar con la tasa en formato decimal.

- Divide la tasa anual decimal entre el número de periodos en un año: esta acción nos dará la tasa mensual equivalente. Si es una inversión mensual, este número será igual a 1.

- Multiplica por 100: este paso nos permitirá expresar la tasa mensual equivalente en porcentaje nuevamente.

Ejemplo de cálculo de la tasa mensual equivalente

Supongamos que tenemos una tasa de interés anual del 12% y queremos saber cuál sería la tasa mensual equivalente:

Pasamos la tasa anual a decimal: 12/100 = 0.12

Dividimos la tasa decimal entre 12 (número de meses en un año): 0.12/12 = 0.01

Multiplicamos por 100 para obtener el porcentaje: 0.01 x 100 = 1%

Por lo tanto, la tasa mensual equivalente en este caso sería del 1%.

Es importante recordar que este cálculo es solo una aproximación y que pueden haber otros factores a considerar al evaluar un producto financiero o una inversión.

Ejemplo de cálculo de la tasa mensual equivalente

Imaginemos que tenemos una tasa de interés anual del 12%. Vamos a calcular cuál sería la tasa mensual equivalente.

Para ello, debemos dividir la tasa anual entre la cantidad de meses en un año, es decir, entre 12. Esto nos dará la tasa mensual equivalente.

En este caso, la fórmula sería la siguiente:

Tasa mensual equivalente = Tasa anual / 12

Reemplazando los valores:

Para una tasa anual del 12%:

- Dividimos 12 entre 12 para obtener la tasa mensual equivalente.

- 12 / 12 = 1%

Por lo tanto, la tasa mensual equivalente para una tasa anual del 12% es del 1%.

Recuerda que este es solo un ejemplo y que los cálculos pueden variar dependiendo de la tasa de interés y otros factores. Siempre es recomendable consultar con un experto financiero para obtener resultados precisos.

Consideraciones al utilizar la tasa mensual equivalente

La tasa mensual equivalente es una herramienta clave en el campo de las finanzas, ya que permite comparar y evaluar distintas opciones de inversión o préstamos. Sin embargo, es importante tener en cuenta algunas consideraciones antes de utilizar esta tasa para tomar decisiones financieras.

Periodicidad de la tasa

Es fundamental conocer la periodicidad con la que se calcula la tasa mensual equivalente. Dependiendo del contexto, puede variar entre mensual, trimestral, semestral o anual. Esto influirá en la precisión de los cálculos, por lo que es necesario asegurarse de utilizar la tasa adecuada.

Costos adicionales

Al comparar opciones de inversión o préstamos, es importante considerar los costos adicionales asociados. Estos pueden incluir comisiones, impuestos o cualquier otro gasto que afecte el rendimiento o el costo real de la inversión o préstamo. No omitir estos factores al utilizar la tasa mensual equivalente es crucial para tomar decisiones financieras informadas.

Condiciones contractuales

Antes de tomar cualquier decisión financiera, es esencial revisar y analizar detenidamente las condiciones contractuales. Esto incluye el plazo, la forma de pago y cualquier otra cláusula relevante. La tasa mensual equivalente es solo una parte de la ecuación, y comprender todas las condiciones contractuales es necesario para evaluar la viabilidad y beneficios reales de una opción.

Nivel de riesgo

La tasa mensual equivalente no tiene en cuenta directamente el nivel de riesgo asociado a una inversión o préstamo. Es importante considerar este factor y evaluar si el rendimiento esperado justifica el riesgo asumido. La evaluación del riesgo debe ser una parte integral de cualquier análisis financiero, más allá de la tasa de interés.

En resumen, la tasa mensual equivalente es una herramienta útil para comparar opciones financieras, pero su utilidad depende de tener en cuenta estas consideraciones. Al analizar inversiones o préstamos, es esencial utilizar la tasa correcta, considerar los costos adicionales, revisar las condiciones contractuales y evaluar el nivel de riesgo. Así, se podrán tomar decisiones financieras informadas y acertadas.